GILD100 - 100 Eesti väärtuslikemat ettevõtet

Edetabelit kommenteerib Alar Voitka, CF Nordic Advisory*

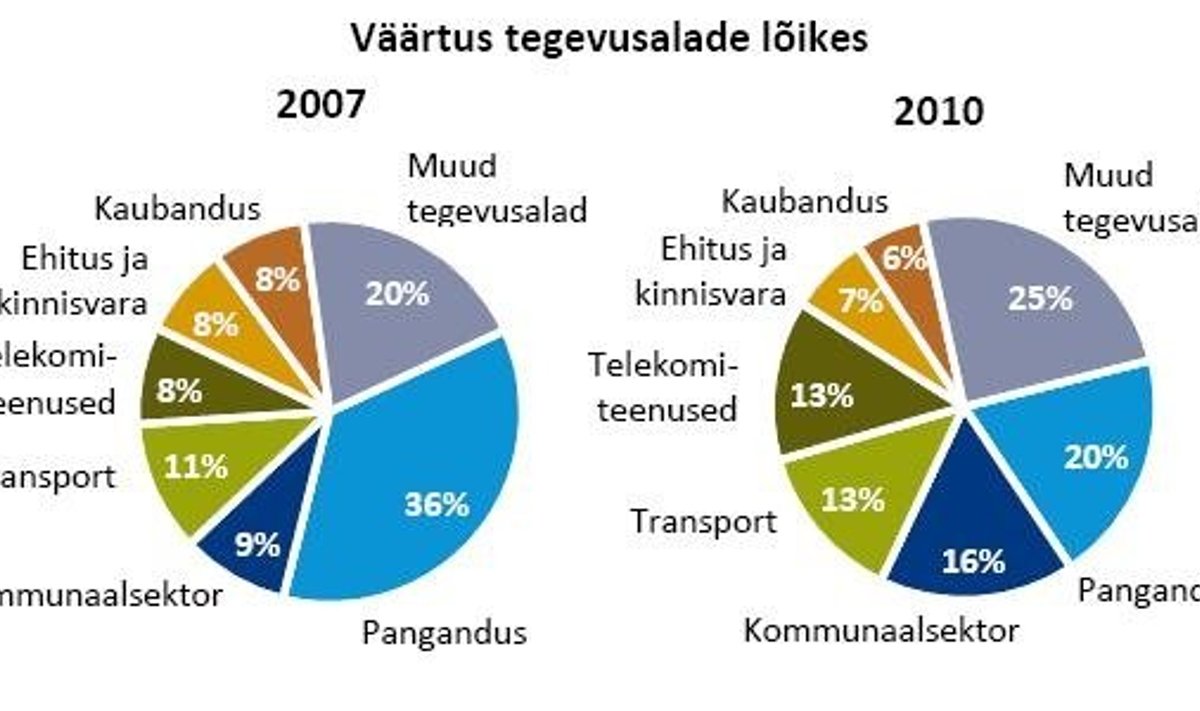

Eesti ja välismaa tulud ajavad pildi sassi

Tegu on hinnanguga mitte ettevõtte, vaid puhtalt selle omakapitali väärtusele. Paljude Eesti suurettevõtete koguväärtusest kuulub oluline osa laenukapitalile ehk peamiselt pankadele. Eriti silmapaistev on ses osas muidugi Silja Line ülevõtnud Tallink. Seega oleks huvitav koostada võrdluseks kõrvale ka suurima väärtusega ettevõtete edetabel.

Teiseks, Eesti ettevõtlus on üha enam seotud Põhjamaade ettevõtlusega. „Eesti ettevõtte“ defineerimine Äriregistri järgi on muutumas ebainformatiivseks. Üha rohkem struktureerivad rahvusvahelised ettevõtted end tegevusüksuste, mitte riikide järgi. Edetabelit on moonutanud ning moonutavad ka praegu asjaolu, et osade rahvusvaheliste ettevõtete puhul on tegu ainult Eesti operatsioonidega (nt SEB), osade puhul jooksevad aga sisse välismaise ettevõtlusgrupi kogu Baltikumi hõlmavad tulemused (nt Swedbank Eesti AS või G4S Baltics AS). Nii tõmbab Swedbanki Läti ja Leedu operatsioonide viimine otse Rootsi alla Swedbank Eesti AS omakapitali väärtushinnangu tulevikus märkimisväärselt väiksemaks.

Tuleb ka märkida, et suurte laenude andmine välismaistele ema- või sõsarettevõtetele viitab selgelt Eesti tulumaksuseaduse ärakasutamisele ning ettevõtete poolt raha väljaviimisele ilma dividende ja riigile nende pealt tulumaksu maksmata. Kusjuures enamasti ei laeku Eesti ettevõttesse isegi intressitulu, sest intressid lihtsalt lisatakse laenu põhisummale (konsolideeritud aruannetes langevad taolised ema-tütre vahelised tehingud välja). Idee ettevõtete tulumaksu taastamisest ühtse ja suhteliselt madala maksumääraga väärib tänases päevas tegelikult põhjalikku poolt- ja vastuargumentide kaalumist.

Tulbad tabelis:

Koht,2009,Ettevõte,Tegevusala,Väärtus1.1.10,Müügitulu09,Kasum09

GILD100

GILD100 on GILD Corporate Finance’i poolt koostatud pingerida, kus 100 Eesti suurimat ettevõtet on järjestatud omakapitali eeldatava turuväärtuse alusel aasta alguse seisuga.

Esimene GILD100 ilmus 2007. aastal ning kirjeldas ettevõtete eeldatavat turuväärtust 1. jaanuaril 2007. Käesolev GILD100 reastab ettevõtted omakapitali turuväärtuse alusel 2010. aasta 1. jaanuari seisuga (või 2009. aasta lõpu seisuga).

METOODIKA

GILD100 koostamiseks on valitud Äriregistris registreeritud kasumit taotlevad ettevõtted. Välja on jäetud välismaa ettevõtete filiaalid, kasumit mittetaotlevad ettevõtted ning valdusfirmad, mille põhiliseks eesmärgiks on hoida varasid eraisiku asemel.

Ettevõtete hindamiseks on kasutatud võrdleva hindamise meetodit ning ainult avalikku informatsiooni. Võrdleva hindamise puhul põhineb ettevõttele antav väärtushinnang teiste, turu poolt juba hinnatud ettevõtete väärtusel, mis tagab suurema erapooletuse ning objektiivsuse võrreldes teiste levinud hindamismeetoditega. Iga ettevõtte või sektori kohta on moodustatud sobiv võrdlusgrupp, kuhu on valitud võimalikult sarnase tegevusala, tegevusregiooni, kasvupotentsiaali, riskiprofiili ja kasumlikkusega tegutsevad maailma eri börsidel noteeritud ettevõtted. Eestis tegutsevate ettevõtete puhul on eelistatud lähiregioonide ettevõtted. Mitme olulise tegevusalaga firmade kohta koostati vastavalt mitu võrdlusgruppi.

Hinnatavate ettevõtete finantsandmeid korrigeeritakse, et elimineerida erakorraliste asjaolude mõju, nagu näiteks suured kasumid/-kahjumid valuutakursi kõikumistest, põhivara müügist või ümberhindamisest jms. Ettevõtete võlakoormust ja rahalist positsiooni on hinnatud raamatu-pidamislikus nominaalväärtuses.

Oluline muutus metoodikas võrreldes eelmiste aastatega on kontsernisiseste ja omanikega seotud äritegevusega mitteseotud laenude ja nõuete elimineerimine. Teatud juhtudel oleks ettevõttest seotud isikutele tulumaksuvabalt välja laenatud (mitte dividendidena makstud) varasemate aastate kasum ning sellega seotud nõuded ületanud ettevõtte tavapärase äritegevuse väärtuse. Näiteks 80 suurema välisomanduses oleva ettevõtte analüüsist järeldub, et aastatel 2006-2009 on tulumaksuvabalt laenatud likviidseid vahendeid välja ligikaudu 10 miljardi krooni ulatuses. Lõpphinnangus sisalduvad endiselt ettevõtte bilansis olevaid muud investeeringud, näiteks finantsinvesteeringud ja kinnisvara. Järgnevates võrdlustes ja aegridades on vastavad muudatused tehtud ka eelmiste aastate edetabelitesse (välja arvatud eelmise aasta koht edetabelis).

OLULINE MÄRKUS

Käesoleva edetabeli näol on tegemist hinnanguga ettevõtete omakapitali väärtusele, mis võib oluliselt erineda reaalsest ülevõtmis- ja börsiväärtusest. Ettevõtete omandamis- ja ühinemistehingutes ning börsil kujunevat hinda mõjutavad mitmed aspektid, mille eeldatava mõjuga ei ole ettevõtete väärtusi korrigeeritud. Nendeks on näiteks aktsia likviidsus järelturul, erinev hindamismeetod, tehinguspetsiifilised faktorid jne.

GILD Corporate Finance koostas edetabeli 2009. aasta majandustulemuste alusel ning selle koostamisel ei ole arvestatud ettevõtete 2010. aasta jooksvate majandustulemustega ega börsiväärtustega. Edetabelis sisalduvate ettevõtete hinnanguliste väärtuste avalikustamine ei ole käsitletav investeerimisalase nõustamisteenusena, investeerimissoovitusena ega muu investeerimisteenuse osutamisena. Edetabeli koostamisel on kasutatud võrdlevat hindamismeetodit. GILD Corporate Finance on teadlik, et muu meetodi kasutamisel võib hindamise tulemus olla käesolevast erinev.

*Alar Voitka töötas varem Gildis ning just tema juhtimisel koostati varasemate aastate edetabelid.