Kasutades moodsat väljendit, elame maksude vallas tõejärgsel ajastul. Ametlikult Eestis automaksu ei ole, kuid tegelikult maksustatakse autosid suurtel kiirustel ja hulgakaupa. Samuti on tõejärgse ajastu sümptomiks legendaarsed “kaubikud” Porsche Cayenne ja BMW X5. Autode maksustamisse suhtuvad ühtmoodi kirglikult nii ametnikud, ettevõtjad kui ka eraisikud.

Viimane suurem muudatus tehti seadusesse 2014. aasta talvel, mil kehtestati reegel, et sõiduauto soetamisel võib maha arvata maksimaalselt 50% sõiduautole tehtud kulude käibemaksust kui kasutaja teeb sõidukiga ka erasõite. Sõiduautode omatarve jäi vaid väga piiratud tegevusalasid puudutavaks juhuks.

Alates 2018. aasta jaanuarist hakkab riik sõiduautode erisoodustust arvutama auto võimsuselt. Kuni viis aastat vanade autode puhul maksab 1 kW 1,96 eurot, vanemate autode puhul on 1 kW hind 1,47 eurot. Näiteks 130 kW võimusega uue erisoodustuse hinnaks on 254,80 eurot. Tulumaks on sellest 20/80 ehk 63,70 eurot ning sotsiaalmaksu leidmiseks tuleb tulumaks liita erisoodustuse hinnale ning lisada 33%, ehk 105,11 eurot. Maksukohustus on kokku 168,81 eurot kuus. Arvestust selle kohta, kui palju erasõite kasutaja teeb, enam ei peeta.

Väike erasõit läheb kalliks maksma

Ka praeguse regulatsiooni puhul on õigus erisoodustust maksta fikseeritult 256 eurot kuus, maksukohustus on siis 169,60 eurot. Sellest on ametnikud tuletanud jutu, et alla 130 kW autode puhul läheb erisoodustus soodsamaks kui seni. Tõde nii selgepiiriline ei ole.

Kehtiva regulatsiooni järgi saab sõidupäeviku pidamisel arvesse võtta ka erasõitude mahtu, kui kasutaja tasub ühe kilomeetri eest kas 30 või 20 senti olenevalt sõiduki vanusest.

Kui kasutaja teeb erasõite vähem kui 853 km kuus ning ettevõttel on sõidupäevik, saab ka praegu maksta erisoodustust vähem kui 169,60 eurot kuus. Erisoodustuse ülempiiri kasutamine on lubatud ettevõtte mugavuseks, et ei oleks vaja sõidupäevikut pidada. Võimalus väikese hulga erasõitude puhul vähem maksta kaob uue regulatsiooni kehtestamisel sõiduautode puhul täielikult.

Lisaks sellele kaob võimalus, et töötaja hüvitab erasõidud ettevõttele ning siis erisoodustust maksta ei tule. Uue regulatsiooni järgi võib tekkida olukord, kus ettevõte keelab sõiduki erasõitudeks kasutamise, kuid kui töötaja siiski teeb ükskõik kui lühikese erasõidu, tuleb erisoodustust tasuda kogu kuumääras ning võib ilma jääda ka kahe aasta jooksul maha arvatud käibemaksust.

Ettevõte saab töötajalt kahju erasõidu tegemise eest sisse nõuda, mille hulka kuuluvad nii sõidukulud kui tasutud erisoodustuse maksud. Erisoodustuse maksmise vältimiseks võib osutuda vajalikuks autole GPSi paigaldamine, võib-olla ka sõidupäeviku pidamine. Mille poolest selline tõendamiskoormus oleks parem varasemast sõidupäeviku pidamise kohustusest?

Miks seesama auto on nii sõiduauto kui ka kaubik?

Tuleme tagasi tõejärgsuse juurde ning uurime, mis on sõiduauto? Oluline ei ole enam see, mida tänaval oma silmaga näeme, vaid mis on registritesse kantud. Kas BMW X5 on sõiduauto või kaubik? Seaduse järgi võib ta olla mõlemat.

Kui valite BMW X5e, mis kuulub M1 kategooriasse, tuleb hakata erisoodustust maksma kW järgi ning sellelt saab maha arvata vaid poole käibemaksust. Kui valida BMW X5, mis kuulub N1 kategooriasse, saab maha arvata terve käibemaksu. Peale registrikande erinevust nende kahe auto vahel ei ole.

N1 sõidukite puhul saab ettevõtluses kasutatavatelt sõidukitelt käibemaksu kogu ulatuses maha arvata, erasõitude tegemisel tuleb maksta käibemaksu omatarbelt. Erisoodustust makstakse sel juhul vastavalt töötaja poolt saadud hüve hinnale ning selle arvutamisel ei ole kindlaid reegleid ette antud.

Ainult ametisõitudeks kasutatavatelt sõiduautodelt erisoodustust loomulikult maksma ei pea. Selleks tuleb maanteeameti liiklusregistrisse teha avalik märge selle kohta, et sõidukit ei lubata kasutada erasõitudeks. Kui märge on olemas ja kasutaja erasõite siiski teeb, tuleb seaduse järgi erisoodustus ikkagi deklareerida. Kuidas kontrolliprotsess välja hakkab nägema, on praegu ilmselt selgusetu ka ametnikele endile.

Registrikanded on olemuselt informatiivsed, seetõttu ainult nende alusel maksustamine või mitte maksustamine võib viia kummalise haldus- ja kohtupraktika kujunemiseni. Meenutame maksuametnike varitsusi spordiklubide parklates, mis viis 2015. aasta alguses toonase Maksu- ja Tolliameti peadirektori Marek Helmi tagasiastumise avalduse esitamiseni.

Riigi enesepettuse tõejärgne tõde

Erisoodustuse maksustamise loogika seisneb selles, et rahalised ja mitterahalised hüved peaksid ettevõttele maksma sama palju. Vastasel juhul hakkaksid ettevõtted usinalt kasutama mitterahaliste hüvede näol tasu maksmist ning tööjõumaksude laekumine langeb.

Uute sõiduautode erisoodustuse hinna arvestamisel puudub aga selge ja põhjendatud seos saadava hüve väärtuse ja maksu vahel. Hüve ei ole võimsus. Hüve on kas auto kasutusõigus või läbitud kilomeetrid rahalises ekvivalendis. Loogika, et auto võimsus ja hind korreleeruvad, ei päde.

Metoodika ebaõigsus väljendub ka diisel ja bensiinimootoriga autode võrdluses. Ettevõtja, kes otsustas aasta tagasi bensiinimootori kasuks peab maksma sama letihinnaga autolt igakuiselt 50-60 eurot erisoodustust rohkem. Kui võtta sõiduauto liisinguperioodiks 5 aastat, läheb samaväärne bensiiniauto omanikule täiendavalt maksma ca 3000 eurot. Sellest saab järeldada ainult ühte – riik on otsustanud automaksu erisoodustuse sisse ära peita.

Kui erisoodustusmaksu hüve hinnalt on veel võimalik inimestele põhjendada, siis varjatud automaksu, mida allaneelatavuse huvides erisoodustuseks nimetatakse, keegi õiglaseks ei pea ja selle maksmisest pääsemiseks panevad kodanikud mängu kõik oma loomingulised võimed. Levinumaks võimaluseks on hakata M1 sõiduautosid N1 sõidukite vastu välja vahetama, mistõttu tõuseb käibemaksu tagastusnõuete hulk ning väheneb riigieelarvesse tasutav käibemaks. Suurenevad maksulaekumised jäävad ametnike unenägudesse, mida me oleme juba kogenud alkoholiaktsiisi alalaekumisega.

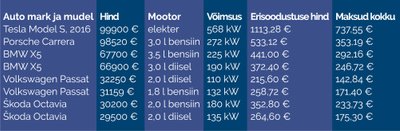

Tulumaksuseaduse muudatuse seletuskirjas on välja toodud, et 90% ulatuses on sõiduki väärtus ehk hüve suurus ja kW omavahel seotud. Alltoodud tabelis on sõidukid reastatud hinna järgi. Maksukohustus hindadega kahjuks samas rütmis ei vähene.

1. Äriühingu sõidukiks osta kaubik, pikap või veoauto. Erinevalt sõiduautost saab sellelt tagasi kogu käibemaksu ning erisoodustust tuleb maksta tegeliku kasutamise järgi, mitte kilovatipõhiselt. Maksudelt on võimalik säästa kuni 75%.

2. Kaasa võtmetöötajad aktsionäride ringi – see võimaldab maksta osa boonuseid dividendina, hoides palgaga võrreldes kokku sotsiaalmaksu kulud.

3. Kaitse oma kaubamärk ja oskusteave ning kasuta neid passiivse tulu allikana.

4. Rahvusvahelist ettevõtet rajades mõtle hoolega läbi, kus võiks asuda peakorter. Nikosia (Küprose pealinn) ja Valka on soodsamad kui Tallinn. Tuleb lihtsalt kohalikud äritavad ja seadused selgeks teha.

5. Ärilõunal tee välja oma äripartnerile ja lase samas äripartneril kinni maksta oma lõuna. Nii ei teki kummalgi erisoodustuse riski.

6. Viina ja õlut osta Lätist, säästad maksudelt ca 50% või rohkemgi. Klientidele pidu korraldades võta jutuks, et tegelikult on ju kurb, et riik käsib peo maksutulud Lätti viia.

7. Hea võimalus tulumaksu mitte maksta on ka tulu mitte teenida. Kui automaksu ei taha maksta, käi jala.